自営業者録

日々、自営業に精進しております自営業者JGシンジです。 今回は自分で事業を営む方、会社経営、自営業者やフリーでビジネスをやっている方には重要で大変関係深い制度の一つ小規模企業共済の「貸付制度」について体験談をシェアさせていただきたいと思います。

このページは現在、すでに小規模企業共済を利用している方、これから小規模企業共済を利用しようと思っている方、自営業者でがんばっている方、今後自営業者を目指す方はもちろん、会社経営者、また税金対策を考えている人、金策・借入に悩んでいる人などに読んでもらえればと思います。

何か一つでも役に立てる事をもって帰ってもらえれば幸いです。

小規模企業共済とは?

今回は貸付制度についての体験談ですが、まずは小規模企業共済について重要な部分を軽くおさらいしておきます。

小規模企業共済 制度の概要

小規模企業共済制度は中小機構が運営する小規模企業の経営者や役員、個人事業主などのための積み立てによる退職金制度です。 将来に備えつつ掛金は全額を所得控除できるので高い節税効果があります。

掛金についての要点をまとめると

- 小規模企業共済の掛金は月々1,000~70,000円まで。500円単位で自由に設定可能。

- 加入後も増額・減額できる。

受け取りについての要点は?

- 共済金は退職・廃業時に受け取りが可能。満期や満額というものはない。

- 受け取り方は「一括」「分割」「一括と分割の併用」が可能。

- 一括受取りの場合は退職所得扱い。分割受け取りの場合は公的年金等の雑所得扱い。となる。

節税効果・税金対策として

- 確定申告の際はその全額を課税対象所得から控除できる。

貸付制度について

今回のメインである貸付制度について以下で体験談を紹介させていただきます。

小規模企業共済を利用する切っ掛け

小規模企業共済との出会いと利用する切っ掛けになったのはずばり、節税効果・税金対策を考えなければならない事態がおこったからです。

今から5年前になりますが事業でいつもより多く利益を上げる事が出来ました。 このままいくとえらく税金がかかってしまう。さてどうしよう。

利益が上がり税金が払えることはありがたく嬉しい悩みではありますが、私の事業は当時というか今もジェットコースターのような経営で安定とはほど遠いものでした。

今回の利益をなんとか先送り平均化するような事は出来ないだろうか?

そんな時に見つけたのが、今回の「小規模企業共済」「倒産防止共済」「確定拠出年金」の節税対策3大セットでした。

節税対策3大セットというのは正式名などではなく、私が勝手に言っているだけです。しかし税金対策・節税対策として間違いなく効果を発揮する3つの制度と言えます。

早速、それぞれの制度を調べ上げその年は非常に高い節税効果を上げることができました。 契約申込書を振り返って見てみると契約したのは12月2日となっていました。ほんとギリギリで対策が間に合ったんだなと懐かしく思います。

私の仲間でもそうですが、税金対策に困ったことが小規模企業共済を利用するきっかけだったという方は多いのではないでしょうか。

そして、しばらくはその制度の支援を受ける事ができていると思います。

しかし。。

小規模企業共済の出口戦略

小規模企業共済が節税効果・税金対策に素晴らしい制度だと今では多くの場所で言われるようになり情報もよく見かけるようになりました。

しかし、意外と出口戦略(契約・利用してその後の事)については言われてないような気がします。 もちろん退職金として考えると随分先の事となるので契約する時には意識しなかったのですが。

実際に利用して5年くらい経つと色々なケースに出くわしてきます。 例えばこんな感じです。

- 順調に儲かって利益が出ている。

- 利益はなんとかあるが余裕はない。

- 経営がうまくいっていない。資金繰りがやばい。

- その他。以下、貸付金制度の種類を参照

1番の順調に儲かっているは小規模企業共済では問題ないと思います。 税金対策・節税対策に効果を発揮してくれます。

3番は少し考えなければいけません。 小規模企業共済は途中で掛金を増額、減額できますが途中でやめてしまうと解約手当金が不利になったり受け取れないケースが出てきます。

この場合の対応策としては、減額申請して最低月掛け金の1,000円をなんとか支払うことができれば回避することができます。 私も何度も増額、減額、一括払いと変更しています。 そちらもまた体験談を載せておきます。 また、少し不利にはなりますが最悪解約して引き出すという選択肢も考えられます。

問題なのが2番です。 掛金はいくらか毎月支払えるけれど経営は鈍化している。 つまり、税金対策をする必要がないのに払い続けている状態です。

これは最初にはなかなか気付けなかったです。 本当にヤバくなったら解約して引き出す事も考えられますが、それほどでもないという状態。 ただただ税金対策にもならず資金が減っていく状態。 なんとかならないだろうか?

貸付金制度で借入してみた体験談

そこで、ようやくですが今回の本題である「貸付金制度」の話につながります。

儲かっている時は税金対策に使え。そうでない時は月々かけている掛金を有効活用できる。そんな都合のいいことができたら最高なのに。

出来ます! それが今回紹介している貸付金制度の利用です。

眠っている掛金を有効活用できそうだという方、もう少し詳しく知りたい方はこのまま読み進めて下さい。

貸付制度や借入を利用する私の考えや動機などをもう少し知りたい方は前回の倒産防止共済借入体験談も参考にしてみて下さい

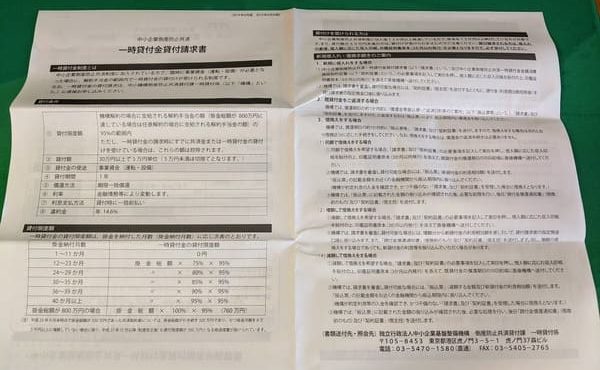

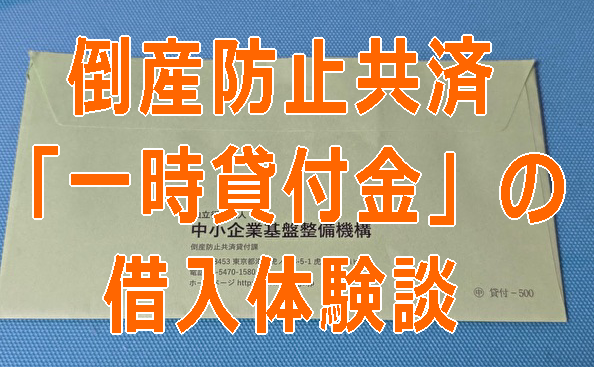

自営業者録 日々、自営業に精進しております自営業者JGシンジです。 今回は自営業者の方には重要で大変関係深い制度の一つセーフティ共済(倒産防止共済)の「一時貸付金」についての体験談を紹介いたします。 このページは現在、す …

貸付金の制度を利用するには何が必要なのか? また自分は借入出来るのか?どれだけ借入する事ができるのか? 以下、一時貸付金を手にするまでの体験を紹介していきます。

1、貸付金制度の種類を調べる

まずは貸付金制度の種類とどんな時に借入できるのかを調べました。

これまでは税金対策や節税効果などの話をしてきましたが、小規模企業共済では事業をしている人のあらゆる問題に対して貸付制度を用意しています。

| 一般貸付制度 | もしもの時、迅速に事業資金を借入れできます。 |

|---|---|

| 緊急経営安定貸付け | 経済環境の変化や資金繰りが困難な時、経営の安定を図るために事業資金を低金利で借入れできます。 |

| 傷害災害時貸付け | 疾病・負傷による入院や災害等により被害を受けた際に、経営の安定化のために事業資金を低金利で借入れできます。 |

| 福祉対応貸付け | 共済契約者または同居する親族の福祉向上のために必要な住宅改造資金、福祉機器購入等の資金を低金利で借入れできます。 |

| 創業転業時・新規事業展開等貸付け | 新規開業・転業する際や事業多角化の際に必要な資金を低金利で借入れできます。 |

| 事業継承貸付け | 事業承継(事業用資産または株式等の取得)に要する資金を低金利で借入れできます。 |

| 廃業準備貸付け | 個人事業の廃止または会社の解散を円滑に行うために要する資金を低金利で借入れできます。 |

今回、私が求めているものに該当しそうなものは「一般貸付制度」か「緊急経営安定貸付け」のどちらかになりそうです。

2、貸付金制度の内容を比べる

自分が利用したい、利用出来そうな制度内容を比較してみます。

| – | 一般貸付制度 | 緊急経営安定貸付け |

|---|---|---|

| 借入の限度額 | 掛金の範囲内(掛金納付月数により掛金の7~9割)で、10万円以上2,000万円以内(5万円単位)で借入れをすることができます。 | 掛金の範囲内(掛金納付月数により掛金の7~9割)で、50万円以上1,000万円以内(5万円単位)で借入れをすることができます。 |

| 借入期間 | 100万円以下 : 6か月、12か月 105万円~300万円 : 6か月、12か月、24か月 305万円~500万円 : 6か月、12か月、24か月、36か月 505万円以上 : 6か月、12か月、24か月、36か月、60か月 | 500万円以下 : 36か月 505万円以上 : 60か月 |

| 返済方法 | 借入期間が6か月または12か月の場合 : 期限一括償還 借入期間が24か月、36か月、60か月の場合 : 6か月ごとの元金均等割賦償還 | 6か月ごとの元金均等割賦償還 |

| 利率 | 年1.5% | 年0.9% |

| 利子の支払方法 | 期限一括償還 : 借入時に一括前払い 割賦償還 : 借入時および返済時に6か月分前払い | 貸付時および償還時に6か月分前払い |

| 延滞利子 | 年14.6% | 年14.6% |

| 申込受付期間 | 随時受付 | 商工中金本・支店(申込みは中小機構) |

| その他 | 借入期間内に借入金を返済できないような事態が生じた場合、新たな借入れに必要な約定利子を支払うことで、借り換えができます。 | 売上高が減少した最近3か月間または6か月間として算定された最終月の翌月から3か月以内。 |

利率が注目ポイントになりました。 できるだけ低い年利で借入れしたいので「緊急経営安定貸付け」で調べを進めて行くことに。

3、借入限度額を調べる

次に自分はいくら借入することが出来るのかを調べます。

調べる方法は2つ

1、小規模企業共済に係る一般貸付限度額のお知らせハガキで調べる

これが一番分かりやすいです。

2、コールセンターへ電話

自分の共済契約者番号を調べて共済相談室へ電話で問い合わせる。 共済契約者番号がないと教えてもらえないので電話の前に用意しておく。

電話番号 050-5541-7171

ハガキから貸付限度額を知る事が出来ました。

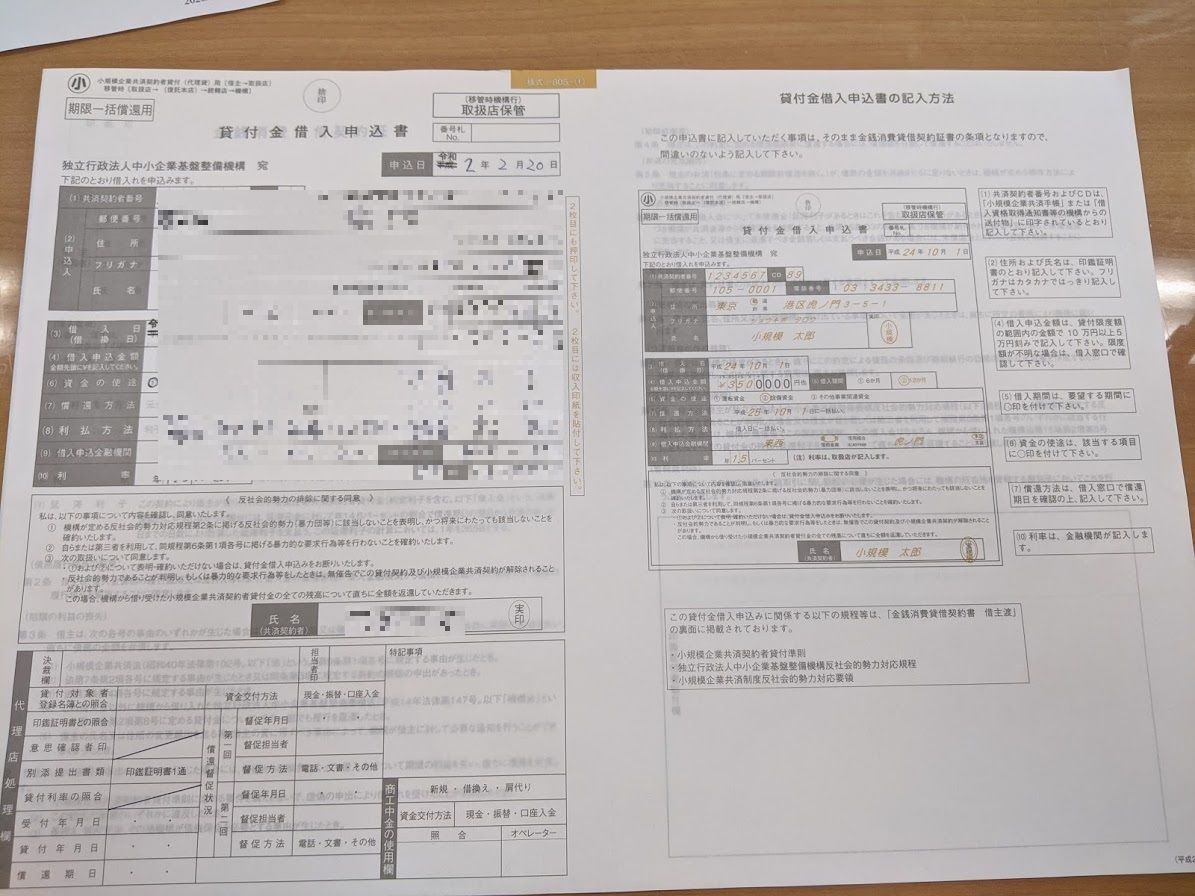

4、借入申込に必要なものを用意する

借入手続きの際に必要な書類は以下になります。

- 印鑑証明書 1通(発効日より3ヶ月以内のもの)

- 実印

- 収入印紙(下表参照)

- 共済契約者番号と氏名が印字された通知(上で紹介したハガキや契約申込書)

- 本人確認の為の公的証明書(運転免許証や保険証等)

| 借入金額 | 収入印紙の額 |

|---|---|

| 10万円 | 200円 |

| 15~50万円 | 400円 |

| 55~100万円 | 1,000円 |

| 105~500万円 | 2,000円 |

| 505~1,000万円 | 1万円 |

| 1,005~2,000万円 | 2万円 |

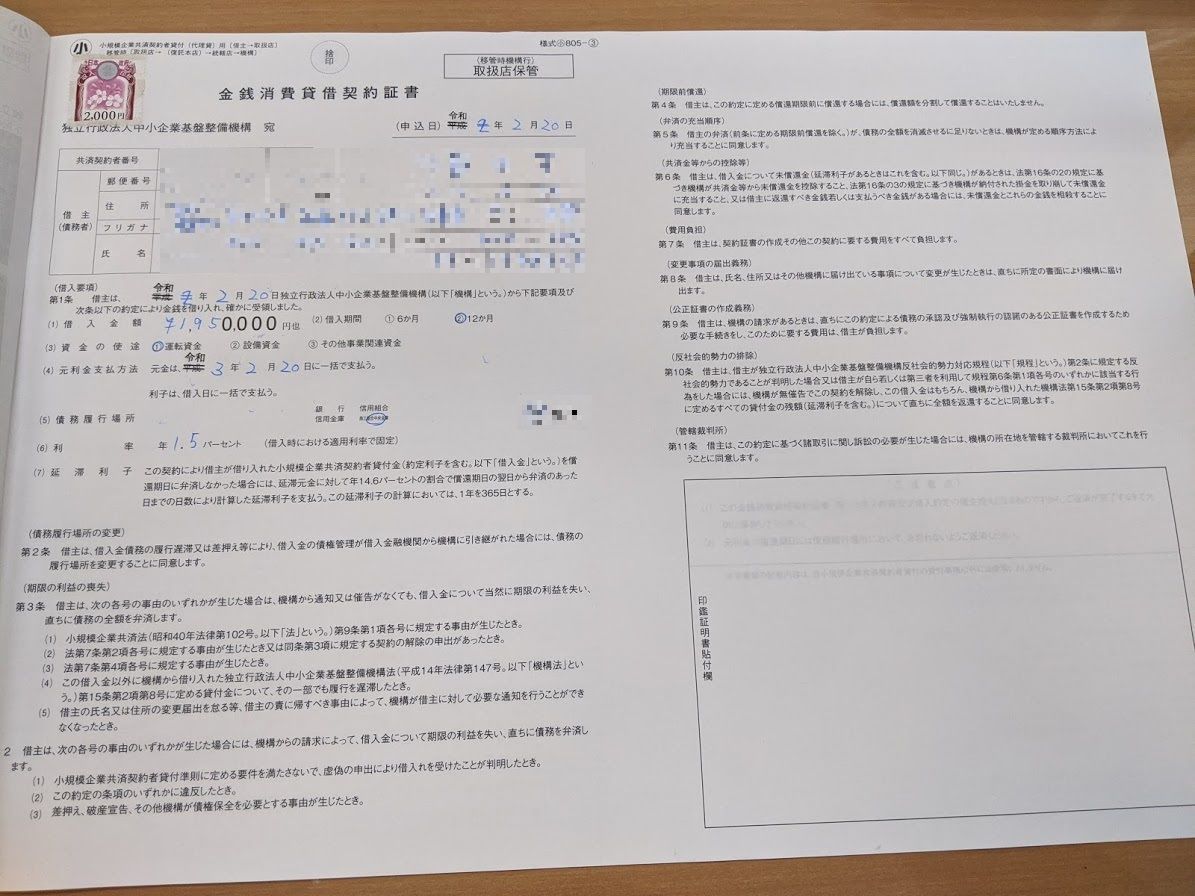

今回、私の貸付金は1,950,000円でしたので、2,000円の収入印紙を購入しました。 購入先は郵便局です。

5、商工中金(商工組合中央金庫)へ出向く

小規模企業共済の貸付制度の貸付けが受けられる金融機関は商工中金(商工組合中央金庫)の支店または本店のみとなっています。

近くの商工中金を探す → googleマップ 商工中金

必要なものを揃えて商工中金へ向かいました。

窓口の営業時間は9:00~15:00まで。 意外と早く終わります。 手続きに最低30分以上はかかるのでなるべく早め(午前中)に向かうのが良いですよ。

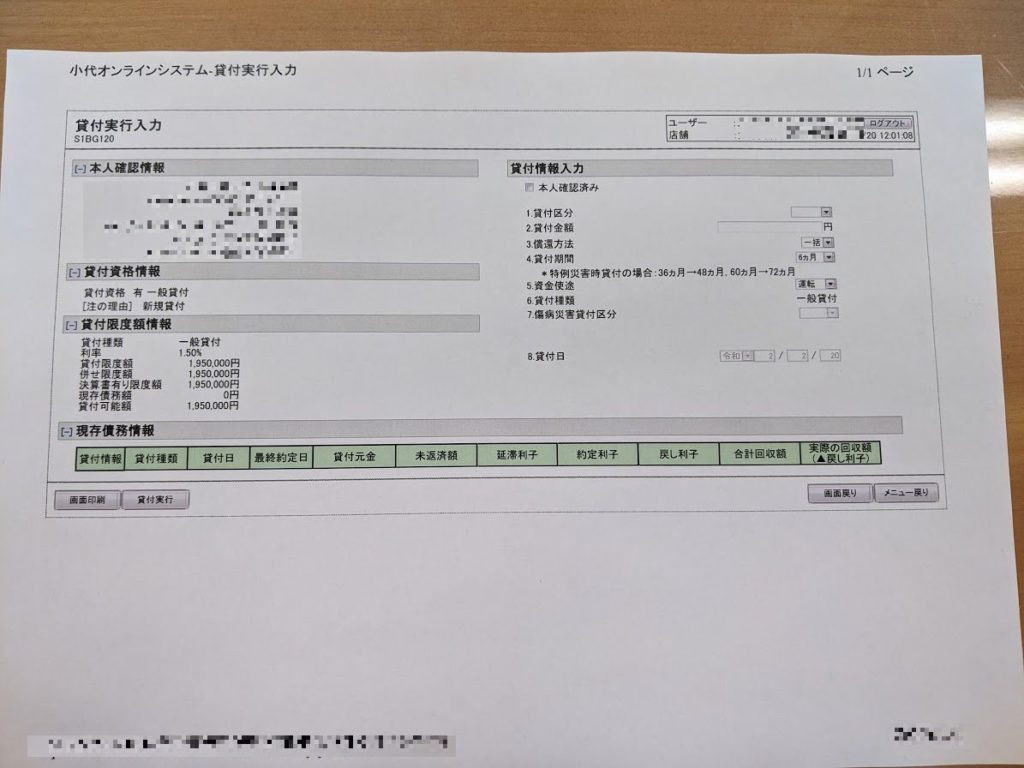

6、借入契約手続き

1、まず最初に貸付制度の利用に訪れた事を話します。

ここで「一般貸付制度」か「緊急経営安定貸付け」のどちらで借入れが出来るのか質問してみました。

すると、「緊急経営安定貸付け」には審査と申込が別に必要との事。 手続は商工中金では行うことは出来ず、中小機構に問合せ書類を取り寄せ、審査、申込が必要との事。 すべて終わらせるのに1ヶ月近くかかるということでした。

時間もかかるようなので今回は「一般貸付制度」を利用する事にしました。 また次回借り換え時に緊急経営安定貸付けについては調べて利用できるなら借換えを検討しようと思います。

2、確認作業

免許証と貸付限度額のハガキを持って行きましたのでそちらを提出、本人確認してもらいます。

次に、借入が可能かどうかも確認。 確認はすぐに終わりました。

限度額はハガキに記載されていた金額と同じ1,950,000円でした。

3、お金の使い道、取引の目的は聞かれるのか?

気になっていた事の一つにお金の使い道など細かく聞かれるのか?がありました。 事業に関係ないお金だったら借りられないのかなという心配もありました。

4、返済と借換え延長について

返済と借換えについても質問してきました。

返済については中小機構より返済日前にハガキで通知があるそうです。 通知が来るので返済忘れも安心です。 その際に借換えの選択も可能のようです。 借換え返済の時期が来ましたらまた体験談でお知らせいたします。

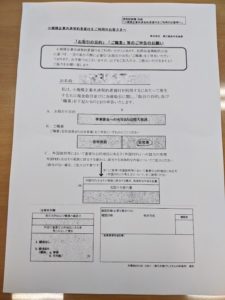

4、契約書を記入

貸付金借入申込書を記入します。

共済契約者番号と住所、氏名、借入日、金額など簡単なものです。

5、手続きを待ちます

今回の貸付金を振り込みするか現金で持って帰るのかを聞かれました。 振込手数料はかかるのか聞いてみると770円かかると言われたので現金で持って帰ることにしました。

6、貸付金と契約書の控えをもらう

その場でしっかりと現金を数え確認します。

最後に契約書の控えを受け取り終了です。

小規模企業共済貸付制度の体験感想とまとめ

長々と書き連ねましたが、実際に行動してみるとあっけないくらい簡単でした。

流れを知る事と準備に1日、借入に半日の2日もあれば十分資金を現金で手にすることが出来ます。 前回の倒産防止共済の借入よりもはるかに簡単で時間もかかりませんでした。

今回も先に利息を支払っているので1年後の返済通知が来るのを待つだけです。

今回も眠っていた掛金を呼び戻すことができました。 あとはこれらをどう活用していくかです。 今回の資金がどのように使われ活かされているのかも体験を通してどんどん報告していきます。

新しい挑戦が、また次の新しい何かにつながっていく。 少しずつではありますが新しい事にチャレンジして前に進めていければと思います。

今回の記事があなたの新しい何かにつながれば幸いです。 ありがとうございました。