自営業者録

日々、自営業に精進しております自営業者JGシンジです。 今回は自営業者の方には重要で大変関係深い制度の一つセーフティ共済(倒産防止共済)の「一時貸付金」についての体験談を紹介いたします。

このページは現在、すでにセーフティ共済を利用している方、これからセーフティ共済を利用しようと思っている方、自営業者でがんばっている方、今後自営業者を目指す方はもちろん、会社経営者、また税金対策を考えている人、金策・借入に悩んでいる人などに読んでもらえればと思います。

何か一つでも役に立てる事をもって帰ってもらえれば幸いです。

経営セーフティ共済(中小企業倒産防止共済)とは?

まず最初に経営セーフティ共済について重要なキモの部分を簡単に紹介します。

セーフティ共済には大きく分けて2つの目的で利用されています。

- 倒産の被害を抑えるために利用される

- 節税対策として利用される

本来の役目(制度の概要)

経営セーフティ共済(中小企業倒産防止共済制度)は、取引先事業者が倒産した際に、中小企業が連鎖倒産や経営難に陥ることを防ぐための制度です。

無担保・無保証人で掛金の最高10倍(上限8,000万円)まで借入れでき、掛金は損金または必要経費に算入できる税制優遇も受けられます。

毎月掛金を納めて、もしもの為に備える。 掛金は解約も可能。 以下要点をまとめました。

- 倒産防止共済の掛金は月額5千円~20万円。5千円単位で自由に設定。

- 掛金は途中で増やしたり減らしたりも可能。 積立総額の上限は800万円。

- 掛金を一括で前納すると、1ヶ月あたりの掛金が0.005%割引。

- 解約は任意で可能。 40ヶ月以上納めると掛金の全額が戻る。 40ヶ月未満の場合、受け取れる金額が掛金を下回る。 12ヶ月未満の場合は掛金は受け取れない。

本来は倒産防止共済という名前通り、倒産した時に連鎖倒産や経営難に陥る被害を抑えるための制度となっております。

節税効果を期待して利用する人

倒産防止共済には倒産被害を抑える効果だけでなく、掛金を全額経費にすることが出来るというものすごいメリットもあります。

掛金は1年分を先払い出来たり、月の掛金を柔軟に変更することも可能。 この仕組みをうまく利用して利益が多く出た年に掛金を多く支払うことで最大240万円も経費にすることが可能になります。 この部分が注目され節税対策として大きな効果を発揮出来ると色々な人、色々な所で紹介されています。

私のような収入の波が大きな自営業者には活用次第では大きなメリットを生むことができるとてもありがたい制度だと思います。

しかし

入口戦略(掛金を経費にする)ことは意外と簡単に始められますが、出口戦略(掛金を戻す)タイミングがなかなか難しいということに気付きました。

自営業者の場合 節税効果を発揮するのは実は難しい

節税効果は掛金を全額経費にすることで行うのですが、掛金を解約して戻す時(返戻金として受け取る時)には収益となり税金がかかります。

倒産防止共済は部分的に解約できず一括での解約になります。 もし掛金が満額の800万円だった場合、受け取った年の収益がどんと上がり課税額も一気に上がってしまうので注意が必要です。

この制度を節税効果として利用するには出口戦略が非常に重要だとわかります。 うまく利用するには以下のような戦略が有効になります。

- 赤字が出た年に解約して返戻金をぶつけて相殺する。

- 退職金と相殺する。

しかし、ここで問題が! 自営業者は退職金との相殺ができない!

赤字に返戻金をぶつける事は可能ですが、自営業者の場合、小規模企業共済のような退職金控除を使う事が出来ません。

JGは節税効果が目的で気軽にはじめたものの、結局出口が分からないまま今までやってきました。

結局、掛けた時に税金を抑える事が可能ということと、赤字が出た時の保険になる。 という考えで落ち着いていました。

しかし、最近この考えに疑問をもつようになりました。

掛金は利息も生まない。 なんか機会損失をしているような気がしてもったいないな。

そこで、ようやくですが今回の本題である「一時貸付金」の話につながります。

一時貸付金を借入する動機

自営業者であるJGはセーフティー共済(倒産防止共済)に対して

- 掛けた時に税金を抑える

- 赤字が出た時の保険

という考えで今までやってきました。

赤字が出た時の保険という考えだけでも心強くはありますが、これだと赤字が出なければ永遠にうまく引き出すタイミングがこない。

もちろん赤字が出ないのは良いことですが、これでは掛金をうまく活かせない。 何か良い方法はないかと探していた所で出会ったのが「一時貸付金」という制度でした。

この一時貸付金を使う事で

- 掛けた時の税金を抑えつつ

- 赤字が出た時の保険としての機能も使い

- さらに掛金を他の用途にも使う事が出来る

「自分の少ない資産を限りなく活かしたい」そんな動機から今回の一時貸付金の制度に辿りつくことができました。

一時貸付金を借入してみた体験談

一時貸付金の制度を利用するには何が必要なのか? また自分は借入出来るのか?どれだけ借入する事ができるのか? 以下、一時貸付金が振り込まれるまでの体験を紹介していきます。

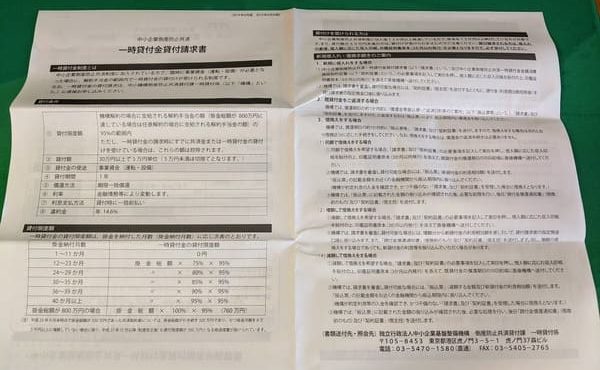

1、一時貸付金の貸付条件を調べる

まずは気になる貸付利率などの貸付条件を調べる所からはじめました。 条件は以下のようになっています。

| 貸付限度額 | 機構解約の場合に支給される解約手当金の額(掛金総額が 800 万円に達している場合は任意解約の場合に支給される解約手当金 の額)の 95%の範囲内 ただし、一時貸付金の請求時にすでに共済金または一時貸付金の 貸付けを受けている場合は、これらの額を控除されます。 |

| 貸付額 | 30万円以上で5万円単位(5万円未満は切捨てとなります。) |

| 貸付金の使途 | 事業資金(運転・設備) |

| 貸付期間 | 1年 |

| 償還方法 | 期限一括償還 |

| 利率 | 金融情勢等により変動します。 |

| 利息支払方法 | 貸付時に一括前払い |

| 違約金 | 年14.6% |

| 担保・保証人 | 不要 |

やはり最初に一番気になったのが「利率」。 請求書や申込書などには利率は載っておらず、最新の利率は電話かネットで確認することになります。 最新の利率はこちらで確認できます → 中小機構一時貸付金について

今回、私の貸付を受けた時は年0.9%で設定されていました。 思っていた以上に低い金利で借入れできる事にびっくりしました。

・貸付金の使途については請求書などに書き込む欄などはなく、特に尋ねられることはありませんでした。

・利息支払は振り込まれる際に初めに差し引かれるのでわかりやすく安心です。

・違約金については借入金を償還期日に弁済しなかった場合に発生します。 返済日については以下で説明しています。

2、借入限度額を調べる

次に自分はいくら借入することが出来るのかを調べます。 限度額を調べるにはまずは納付した月数を調べる必要があります。

1、掛金を納付した月数を調べる

調べる方法は3つ

1.中小企業倒産防止共済契約締結証書で契約成立日を調べる

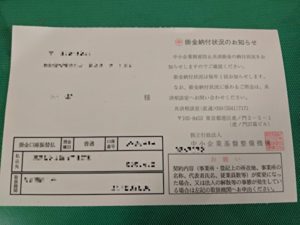

2.掛金納付状況のお知らせハガキで契約成立日を調べる

3.共済相談室へ電話

自分の共済契約者番号を調べて共済相談室へ電話で問い合わせる。 共済契約者番号がないと教えてもらえないので電話の前に用意しておく。

電話番号 050(5541)7171

ハガキの契約成立年月日から70ヶ月納付している事が分かりました。

納付した月数が分かれば次は借入出来る限度額を調べます。

借入限度額を計算

一時貸付金の貸付限度額は掛金を納付した月数(掛金納付月数)に応じ次表のようになります。

| 掛金納付月数 | 一時貸付金の貸付限度額 |

|---|---|

| 1~11か月 | 0円 |

| 12~23か月 | 掛金総額 × 75% × 95% |

| 24~29か月 | 掛金総額 × 80% × 95% |

| 30~35か月 | 掛金総額 × 85% × 95% |

| 36~39か月 | 掛金総額 × 90% × 95% |

| 40か月以上 | 掛金総額 × 95% × 95% |

| 掛金総額が800万円の場合 | 掛金総額 × 100% × 95% (760万円) |

※注意事項

平成23年9月末時点で掛金総額が320万円であった共済契約者については、掛金総額が引き続き320万円であり、かつ掛金月額を8万5,000円以上に増額していない場合に限り、借入限度額は300万円となります。

私の場合は70ヶ月納付していて掛金は800万円には達していないので「40か月以上」に該当。

現時点での掛金は277万円ですので、

277万円 × 95% × 95% = 2,499,925円

借入額は30万円以上で5万円単位となりますので、 2,450,000円となりました。

ここまでで貸付条件と借入額がわかりました。 自身が思う条件で借入れできそうなら次項の一時貸付金請求書を手に入れ借入手続きに入ります。

3、一時貸付金貸付請求書を手に入れる

一時貸付金貸付請求書は以下の方法で手に入れることが出来ます。

中小機構のサイトから資料請求する

中小機構からの資料請求方法は以下の順で行います。

- 資料請求ページ → 【 中小機構 経営セーフティ共済 ご契約者さま向け資料請求フォーム 】へ行く。

- 契約者番号、氏名、会社名、送付先郵便番号、送付先住所、宛名、電話番号、メールアドレスをそれぞれ入力する。

- 最後、一番下の欄【請求資料】[701]一時貸付金貸付請求書に請求部数を入力。

- 確認ボタンを押す。

- 入力内容を確認して送信ボタンを押す。

・自営業者で会社名が無いので「屋号なし」と入力しました。

・宛名は名前(個人名)を入力しました。

・請求資料の部数は書き間違えを考えて2部を入力しました。

【裏技】商工会議所で資料をもらう

ネットには載っていない裏技です。

資料請求は中小機構のサイトからフォーム問合せかFAX問合せ方法しか載っていませんが、商工会議所にも資料が置いてある場合もあります。

今回、JGはまず商工会議所に向かい資料があるかを確認。 資料があったので一部もらうことができました。

ネットで問合せ資料請求すると1週間くらいかかりますが商工会議所ならその場で手に入るので急いでいる人は一度商工会議所を覗いてみるといいかもしれません。

(全ての商工会議所で資料があるかは分かりませんが、急ぎなら確認してみるといいと思います。)

商工会は事業主、自営業者の強い味方

JGは困った時はなんでも商工会議所に出向くようにしています。 倒産防止共済や小規模企業共済の申込もすべて商工会で資料をもらい手続きを通してもらいました。

掛金の変更など毎年のように頻繁に通っていたので担当の方とも顔見知りになり色々な情報を教えてもらっています。

お近くに商工会があるなら是非一度足を運んでみると良い情報に出会えるかも。

Slctor セレクターで【 商工会議所 】を調べる。

商工会議所で資料をもらいましたが、同時に中小機構のサイトからも資料請求しておきました。

商工会議所でいただいた請求書の記入日は平成となっており、中小機構から送られた請求書の記入日は令和となっていたので中小機構から送られた請求書を利用しました。

今回は平成から令和への変更があったばかりなので請求書の記入日の違いがあったようです。 取り寄せる時間がかかっても中小機構のサイトから資料を取り寄せる方がよさそうです。

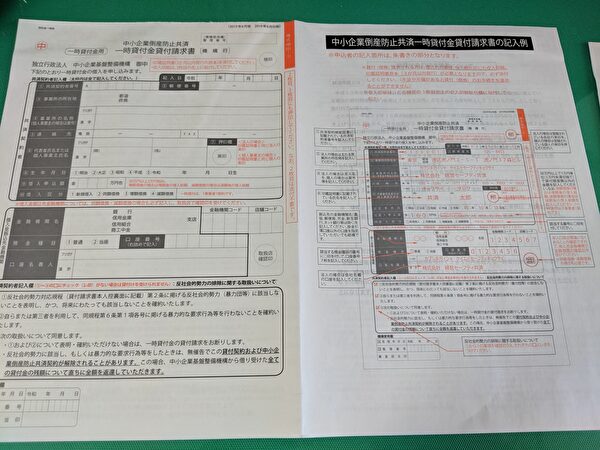

4、貸付請求書に記入

中小機構のサイトから資料請求をしてちょうど一週間で資料が届きました。

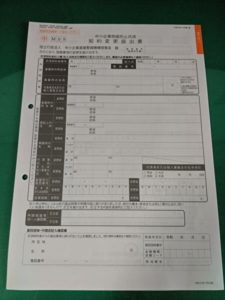

封筒の中身は一時貸付金貸付請求書と契約変更届書と返信用封筒が入っていました。

今回は初めての貸付申込なので契約変更の書類は必要ありません。 一時貸付金貸付請求書のみに記入していきます。

請求書の記入が終ったら返信用封筒の裏に自身の住所と名前を記入します。

- 共済契約者の欄を順番に記入していきます。 「借入申込額」の欄には245万円と入力しました。(実は今回この欄を250万円と書き間違えて、後から中小企業基盤整備機構から電話がありました。 捨印を押していたので送り直しせずに向こうの方に書き直していただきました。)

- 借入金振込先金融機関の欄も記入します。

- 実印で押印して行きます。 1枚目、2枚目、3枚目も押印欄と捨印を押します。

- 最後に共済契約者記入欄の反社会的勢力の排除に関する取扱いについてにチェックを入れたら完了です。

5、金融機関に行き確認印を押してもらう

一時貸付金貸付請求書の借入金振込先金融機関の欄に記入した金融機関に行き取扱店確認印を押してもらいます。

- 記入した銀行へ行ってきました。 通帳は必要ありませんでしたが、3枚すべてに印鑑が押していないと確認印を押してもらえないので注意。

- 2枚目は本人控えになりますが、そちらにも自分の印を押し、銀行の確認を押していただきました。

- 念の為、実印を持っていけたら持っていく方が良いです。

- この後、郵便局で収入印紙を購入して返信するので、金融機関へ行く際は請求書と返信用封筒を一緒に持って行くと一度に済ませることが出来ます。

6、郵便局で収入印紙を購入してそのまま返信

最後に郵便局へ行き収入印紙を購入します。 収入印紙の額は借入額によってことなります。

| 借付金額 | 収入印紙の額 |

|---|---|

| 5~10万円 | 200円 |

| 15~50万円 | 400円 |

| 55~100万円 | 1,000円 |

| 105~500万円 | 2,000円 |

| 505~1,000万円 | 1万円 |

| 1,005~5,000万円 | 2万円 |

| 5,005~8000万円 | 6万円 |

※表中の収入印紙の額は一時貸付金と共済金共通です。 一時貸付金の最高貸付額は760万円になります。

印紙を購入したら一時貸付金貸付請求書の3枚目の右上に貼り付けます。

今回、私の貸付金は2,450,000円でしたので、2,000円の収入印紙を購入して請求書の3枚目に貼り付けました。

金銭消費貸借契約証書が届く

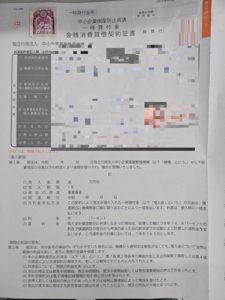

一時貸付金請求書を返信してから9日目に中小企業基盤整備機構から封筒が届きました。

どきどきしながら開封。 中身を取り出すと。

一時貸付金 金銭消費貸借契約書でした。

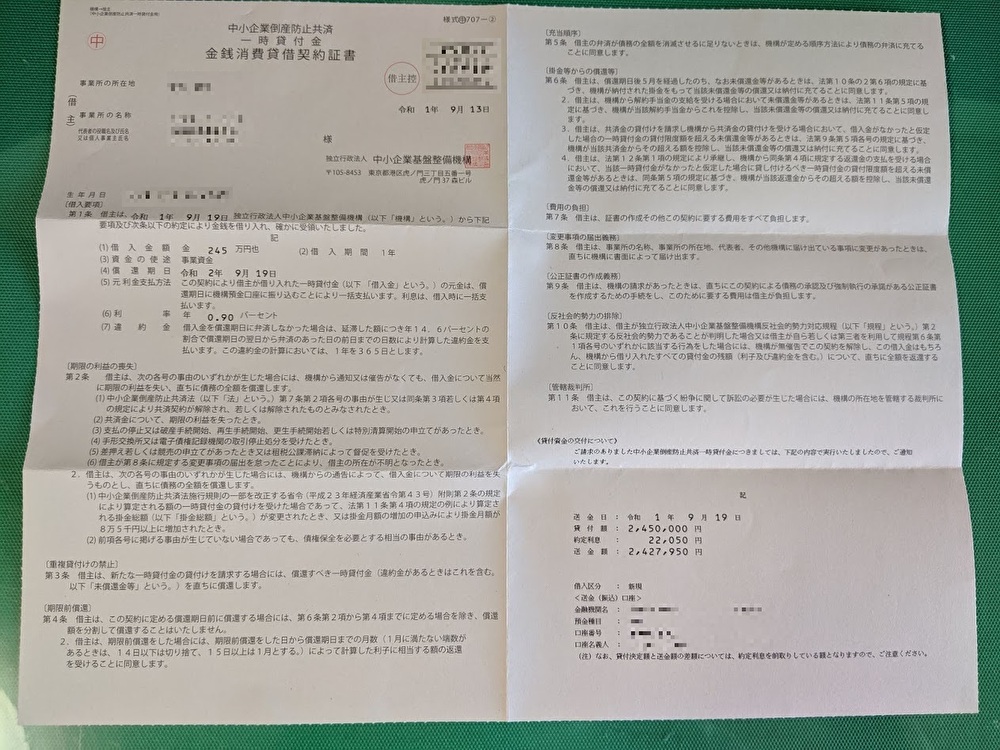

契約書を詳しく確認

- 借入日 令和1年9月19日

- 借入金額 245万円

- 借入期間 1年

- 資金の使途 事業資金

- 償還期日 令和2年9月19日

- 利率 0.90パーセント

- 送金日 令和1年9月19日

- 約定利息22,050円

- 送金額 2,427,950円

- 契約日は返信封筒を投函して3日目9月13日でした。 対応がとても速いです。

- 借入日は契約証が届いた日付になっていました。

- 償還期日は丁度1年後になっていました。

- 利率は0.90%で22,050円となり、借入金額245万円から引いた2,427,950円が送金されます。

- 送金日が本日になっていたので、銀行口座を確認してみると、ちゃんと入金されていました。

一時貸付金の借入を体験してみて

文章にしてみると長く感じるかもしれませんが、実際に行動してみるとあっけないくらい簡単、短期間で借入れすることができました。

借入は初めてですが、とても低い金利で借入れ出来きたこと、先に利息を支払ってあることで、1年後の元金返済だけ覚えておけばよく、安心して利用する事ができました。

元利金の支払い(返済方法)についてですが、償還期日に機構預金口座に振り込むことにより一括支払いとなります。 1ヶ月前に「償還金等振込票・ご返済日到来」の案内が届くらしいので見落とさないようにしたいです。

また、借り換えも可能なようなので、今回の借入が有効に使えるようでしたら借り換えもしたいと思っています。 その際はまたこちらで体験の内容をご報告します。

今回、眠っていた掛金を利用してどんな事ができたのか、どう活かすことが出来たのかもこれから報告していきます。

新しい挑戦が、また次の新しい何かにつながっていく。 少しずつではありますが新しい事にチャレンジして前に進めていければと思います。

今回の記事があなたの新しい何かにつながれば幸いです。 ありがとうございました。